Решение Задач Линейного Программирования Симплекс Методом

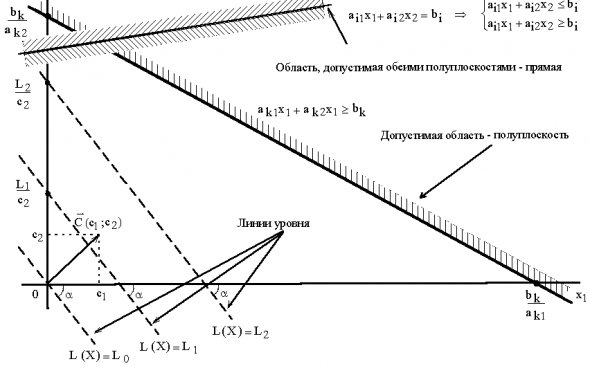

Если вы уже разобрались с графическим методом решения задач линейного программирования, самое время переходить к симплекс-методу. В отличие от первого, он практически не имеет ограничений на задачу (любое количество переменных, разные знаки и т.п.) и модифицируется в зависимости от типа задачи (например, М-метод или метод искусственного базиса).

Если вы уже разобрались с графическим методом решения задач линейного программирования, самое время переходить к симплекс-методу. В отличие от первого, он практически не имеет ограничений на задачу (любое количество переменных, разные знаки и т.п.) и модифицируется в зависимости от типа задачи (например, М-метод или метод искусственного базиса).

При решении задачи симплекс методом вычисления обычно ведутся (для компактности и наглядности) в таблицах (табличный симплекс-метод), причем последняя таблица с оптимальным решением содержит важную дополнительную информацию: решение двойственной задачи, остатки ресурсов, сведения о дефицитных ресурсах и т.п., которая позволяет провести экономический анализ задачи линейного программирования (см. ниже пример 3).

Примеры решений задач симплекс-методом выложены бесплатно для вашего удобства - изучайте, ищите похожие, решайте. Если вам нужна помощь в выполнении подобных заданий, перейдите в раздел: .

Задача 1. Компания производит полки для ванных комнат двух размеров - А и В. Агенты по продаже считают, что в неделю на рынке может быть реализовано до 550 полок. Для каждой полки типа А требуется 2 м2 материала, а для полки типа В - 3 м2 материала. Компания может получить до 1200 м2 материала в неделю. Для изготовления одной полки типа А требуется 12 мин машинного времени, а для изготовления одной полки типа В - 30 мин; машину можно использовать 160 час в неделю. Если прибыль от продажи полок типа А составляет 3 денежных единицы, а от полок типа В - 4 ден. ед., то сколько полок каждого типа следует выпускать в неделю?

Задача 2. Решить задачу линейного программирования симплекс-методом.

Задача 3. Предприятие производит 3 вида продукции: А1, А2, А3, используя сырьё двух типов. Известны затраты сырья каждого типа на единицу продукции, запасы сырья на планируемый период, а также прибыль от единицы продукции каждого вида.

| Сырьё | Затраты сырья на единицу продукции | Запас сырья | ||

| А1 | А2 | А3 | ||

| 3, 5 | 4, 2 | 1400 | ||

| II | 2000 | |||

| Прибыль от ед. прод. | ||||

@Antionah Margaritell: может тогда перейти на какой либо язык программирования, функционирующий на базе ХР-бейсик, фортран.

@Antionah Margaritell: может тогда перейти на какой либо язык программирования, функционирующий на базе ХР-бейсик, фортран.